젊은 학생들이나 아르바이트를 하는 학생들, 혹은 자영업자나 이제 막 취업한 사회초년생들까지 몇십만원이나 1~2백만원이 없어서 곤란한을 겪는 분들이 있습니다. 정말 급하면 일단 '부모님'을 통해 돈을 빌리면 되지만, 부모님께 말못할 사정이 있는 분들도 있겠지요.

부모, 지인 등을 제외하고 급전을 구하기 위해서는 가장 먼저 어디를 노크해야 할까요? 광고를 보니 1달간 무이자라는데 그렇다면 OOO캐시를 이용해야 할까요?

이러한 사금융은 가장 나중에 고려해야할 옵션입니다. 사금융은 아무리 적은 금액을 빌리고, 연체없이 빠르게 갚는다고 해도 약간이라도 신용이 하락합니다. 오늘은 정말 돈이 급할때 가장 먼저 어디에 문의해야하는지를 말씀 드리겠습니다.

목차

1. 예금담보대출, 적금담보대출, 청약저축담보대출, 펀드, 신탁 등 담보대출

2. 보험 담보 대출

3. 퇴직금 담보대출

4. 개인신용대출 1금융권 / 2금융권

5. 카드론 및 현금서비스

6. 국가복지대출

※ 모든 대출은 '조회' 단계까지는 신용점수에 전혀 영향을 주지 않으니 적극적으로 조회해보셔도 됩니다.

1. 예금, 적금, 청약저축, 펀드, 신탁 담보대출

담보다 있다면 신용등급에 영향을 주지 않습니다. 오히려 이자나 원금을 성실히 상환하면 신용점수가 오르기도 하지요. 내가 무슨 담보가 있어? 라고 생각이 들겠지만 담보는 부동산만 담보가 아닙니다.

갖고 있는 예금통장, 적금통장 등을 갖고 신분증과 함께 은행에 찾아가 보십시오. 갖고 있는 예적금 통장의 90%까지 대출이 나옵니다.

ex)

청약저축 200만원 납입 : 180만원 까지 대출 가능일반 적금 통장 300만원 납입 : 270만원 까지 대출 가능

물론, 급전이 필요하면 적금을 깨뜨릴 수도 있겠죠. 하지만 몇년간 힘들게 납입한 청약저축을 깨는 것은 추후 내집마련을 생각했을때 합리적이지 않습니다. 1~2달이면 상환이 가능한 돈을 위해 1년만기로 납입하고 있는 적금을 깨는 것도 좋은 생각은 아니빈다.

담보대출은 일단 담보가 확실하니 연체이자도 없을 뿐더러, 금리도 아주 낮은 편입니다. 무조건 1순위로 담보대출을 고려하셔야 합니다.

2. 보험 담보 대출

아마 본인 이름으로 가입한 보험 하나쯤은 있을 겁니다.

내가 가입하진 않았더라도 부모님이 가입해놓은 실비나 암보험 같은것 말이죠. 그리고 보험을 해지하거나 만기시 돌려받게 되는 금액을 담보로 잡고 대출을 받을 수 있습니다.

3. 퇴직금 담보대출

직장인들이 투자를 할때 가장많이 이용하는게 마이너스 통장입니다. 금리가 낮다고 할수는 없으나 1금융권에 비교적 소액이면서 앱을 통해 5분이면 대출실행까지 가능하기 때문에 무엇보다 간편하다는 특징이 있습니다.

하지만 결국 마이너스 통장도 신용대출이고 금리도 높습니다. 그럴바에야 퇴직금 담보대출을 받는게 낮습니다. 금리도 더 낮고, 연차가 있다면 대출한도도 더 높습니다. 당연히 신용점수에도 그게 더 낫습니다.

4. 개인신용대출 1금융권 / 2금융권

여기까지 방법이없다면 1금융권의 신용대출을 받으시면 됩니다. 사실 1금융권 신용대출 한번 안쓰는 직장인 드물긴 합니다. 집살때도 쓰고, 투자할때도 쓰고 그럽니다. 하지만 신용대출은 금리가 아무래도 높은 편이기 때문에 소액을 짧은 기간 이용하는 것을 추천드립니다.

비대면 무직자 대출 쉬운곳 : 1금융권 10곳

직장과 소득이 없는 분들도 300만원까지 급전을 빌릴수 있습니다. 그것도 1금융권에서 말이죠. 다행히 현재 대부분의 1금융권이 직업이 없어도 통신등급이 서울보증보험등으로 개인의 신용을 평

greencat.tistory.com

위 글은 1금융권 10곳의 '마이너스 통장'을 상품을 정리해놓은 글입니다. 소득이 없는 학생이나 무직자들도 300만원까지는 대출이 가능한 상품이니 확인해보시기 바랍니다.

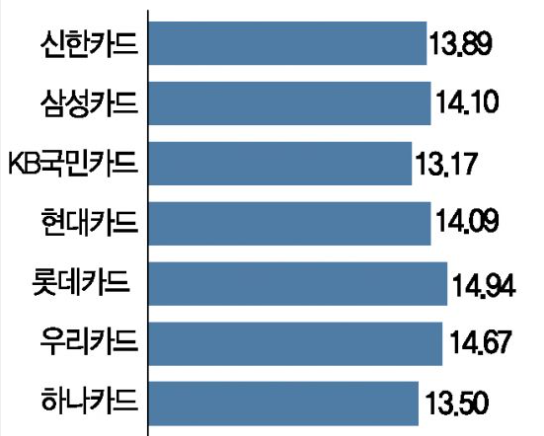

5. 카드론 및 현금서비스

요즘은 학생들도 신용카드 한장쯤은 있는 분들이 많고, 직장인들은 대부분 신용카드가 있기 때문에 간편하게 현금서비스나 카드론을 많이 활용합니다.

카드론이나 현금서비스는 일단 이자가 너무 빡셉니다. 평균 15%에 육박하기 때문에 가능한 이용하지 않는게 낫습니다. 그래도 여기까지는 나름대로 '제도권'입니다. 이외의 사금융은 정말 어지간히 돈나올 구석 없으면 사용하지 않기를 추천드립니다.

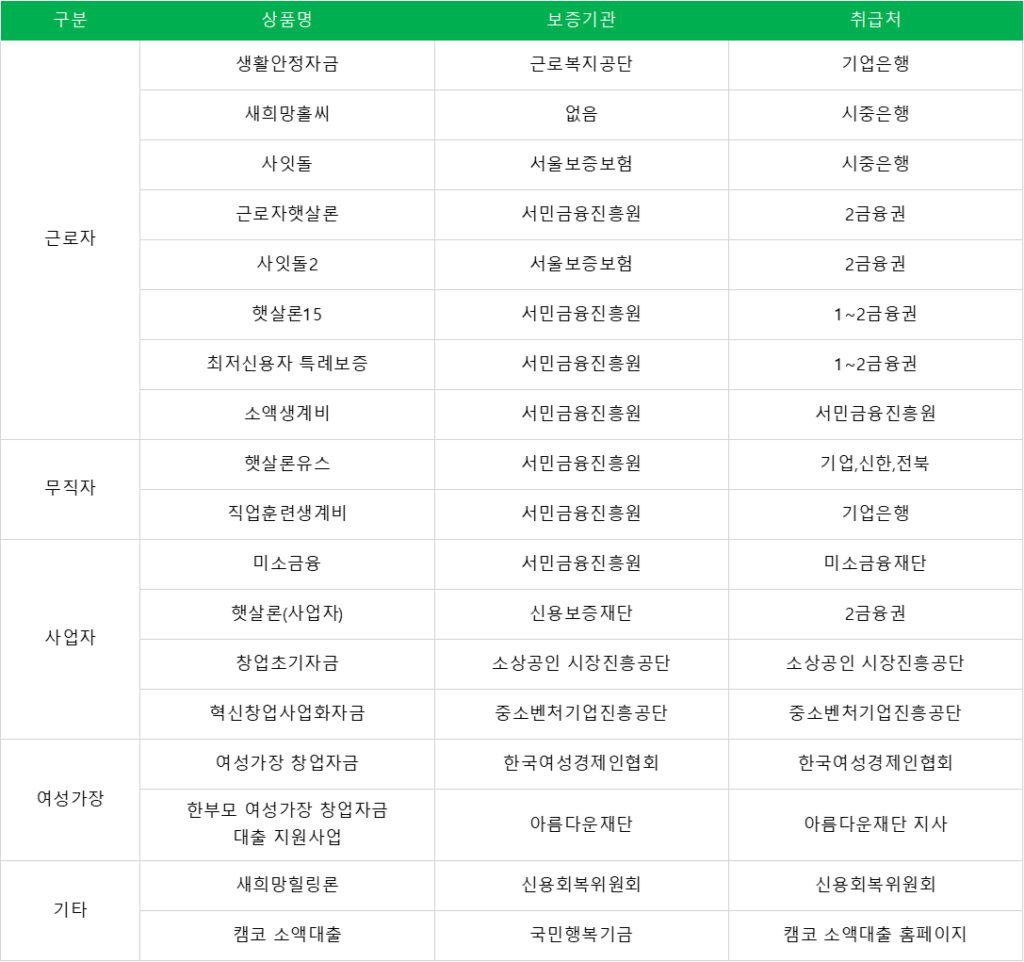

6. 정부지원 대출 상품

정부지원 대출은 시중은행의 대출처럼 당일신청, 당일승인은 어렵지만 그 대신 금리가 저렴합니다. 심지어 대학생이거나 청년이라면 직업이 없어도 이용할수 있는 대출이 많습니다.

위 정부지원 대출을 모두 정리한 글이 있으니 아래글을 이용해보시기 바랍니다.

댓글